Il se peut que vous ayez fait établir un rapport d’évaluation de votre bien immobilier et que ce rapport contienne deux valeurs estimées. Et il y a probablement une grande différence entre ces deux valeurs d’évaluation.

Nous expliquons pourquoi.

C’est pourquoi votre rapport d’évaluation comporte souvent deux valeurs

L’expert DOIT évaluer le bien dans l’état où il le trouve. Il arrive souvent qu’il y ait encore des locataires dans le bien. Cela signifie qu’à ce moment-là, ce bien est également un bien locatif et doit être évalué comme tel. Nous appelons cette première valeur « VALEUR 1 ».

Mais vous avez probablement acheté ce bien pour y vivre seul. Et votre banque va vous refuser un financement sur la base d’un bien non loué. Par conséquent, l’expert va également calculer la « valeur normale du marché » pour vous. C’est-à-dire la valeur de ce bien sans locataire. C’est ce que nous appelons la « VALEUR 2 » dans cet exemple.

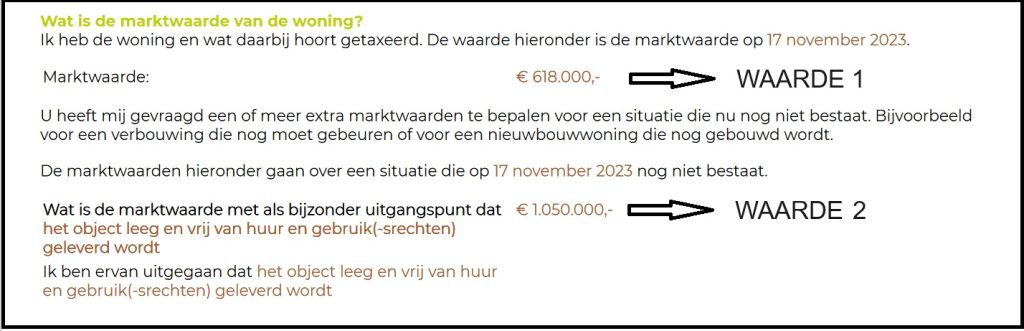

Vous trouverez ci-dessous une capture d’écran d’un tel rapport d’évaluation. Nos clients avaient acheté cette propriété, mais elle était encore louée lorsque nous sommes venus l’évaluer.

Cela signifie que nous calculons et notons d’abord une valeur en état de location (valeur 1) et que nous ne calculons qu’ensuite la valeur du bien en état de non-location (la valeur d’évaluation « normale » – valeur 2).

Quel sera l’impact de cette baisse de la valeur d’évaluation sur ma banque ou mon prêt hypothécaire ?

Si vous avez acheté un bien immobilier qui vous est transféré libre de tout loyer et de toute utilisation (c’est-à-dire en l’état), cela n’aura pas d’incidence sur votre prêt hypothécaire ou votre taux d’intérêt. En principe, une banque ne fait rien avec cette1ère valeur locative tant que le bien vous est remis non loué et que vous allez effectivement habiter ce bien vous-même. Veillez à ce que le contrat de vente indique clairement que le bien vous est « livré sans loyer ». Ainsi, vous n’achetez pas accidentellement un bien qui vous est livré loué.

Propriété louée et toujours à la valeur du marché sans loyer commedeuxième valeur d’évaluation

Mais cela peut aussi être l’inverse. Il se peut que vous receviez un rapport d’évaluation d’un bien loué et que ce bien soit simplement loué et le reste. Vous remarquez cependant que le rapport d’évaluation contient toujours deux valeurs d’évaluation, à savoir :

Valeur 1 : valeur locative

Valeur 2 : la valeur estimée du bien sans locataire

En fait, cettedeuxième valeur n’est pas du tout nécessaire, mais l’évaluateur est tenu de l’inclure. Ni plus ni moins. Cela n’a aucune conséquence pour vous.

Autres raisons pour lesquelles il peut y avoir unedeuxième valeur estimée dans un rapport d’évaluation.

L’une des raisons les plus courantes pour lesquelles un rapport d’évaluation contient deux valeurs d’évaluation est que les personnes souhaitent effectuer des travaux de rénovation. L’expert doit alors calculer la valeur avant reconstruction (c’est-à-dire l’état actuel) et une valeur après reconstruction.

Mais à part cela, il peut y avoir beaucoup d’autres raisons qui expliquent unedeuxième valeur d’évaluation. Nous les appelons « principes spéciaux ».

Exemples de principes d’évaluation particuliers

Par exemple, il faut savoir quelle est la valeur du bien si :

-Une maison neuve est achevée

-Le bail emphytéotique sera converti en pleine propriété

-Un terrain supplémentaire sera acheté

-Un garage ou un parking attenant est acheté avec le bien.

-Le plan de zonage a été converti

-Et ainsi de suite…

Besoin d’aide pour une évaluation ?

Nous espérons que ces informations vous seront utiles. Vous êtes intéressé par une évaluation ou vous souhaitez recevoir plus d’informations sur les évaluations ?

N’hésitez pas à nous contacter si vous avez des questions ou si vous avez besoin d’aide pour l’évaluation de votre maison. Ensemble, nous pouvons faire en sorte que vous preniez une décision éclairée concernant votre prêt hypothécaire et votre logement.