É possível que tenha um relatório de avaliação do imóvel e que esse relatório contenha dois valores de avaliação. E depois há provavelmente uma grande diferença entre esses dois valores de avaliação.

Explicamos porquê aqui.

Por esta razão, existem frequentemente 2 valores no relatório de avaliação

O avaliador DEVE avaliar o imóvel no estado em que o encontra. É frequente que ainda haja inquilinos no imóvel. Isto significa que, nessa altura, esse imóvel é também um imóvel para arrendamento e deve também ser avaliado como tal. Chamamos a este primeiro valor “VALOR 1”.

Mas é provável que tenha comprado este imóvel para viver sozinho. E o seu banco vai deixar-lhe o financiamento com base numa propriedade não arrendada. Por conseguinte, o avaliador calculará também o “valor normal de mercado” para si. Ou seja, o valor dessa propriedade sem inquilinos. Neste exemplo, chamamos-lhe “VALOR 2”.

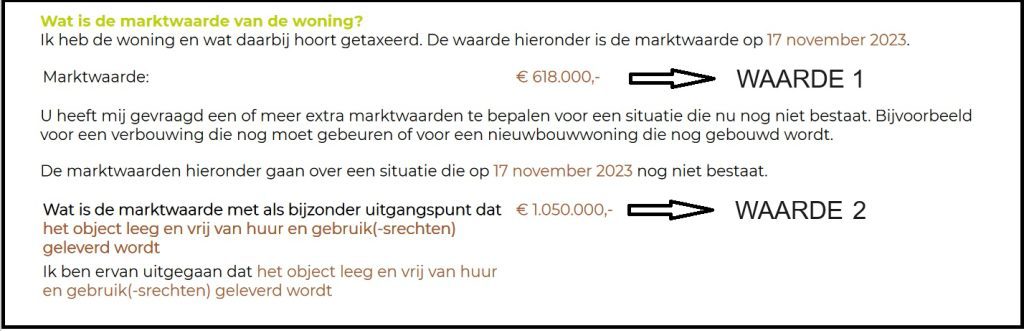

Segue-se uma captura de ecrã de um relatório de avaliação deste tipo. Os nossos clientes tinham comprado este imóvel, mas o imóvel ainda estava arrendado quando o viemos avaliar.

Isto significa que primeiro calculamos e escrevemos um valor em condições de aluguer (valor 1) e só depois calculamos a propriedade em condições de não aluguer (o valor de avaliação “normal” – valor 2).

Como é que este valor de avaliação mais baixo irá afetar o meu banco ou a minha hipoteca?

Se comprou um imóvel que lhe foi cedido sem aluguer e sem utilização (ou seja, num estado não alugado), isso não afectará a sua hipoteca ou taxa de juro. Em princípio, um banco não faz nada com esse1º valor em estado de arrendamento, desde que o imóvel lhe seja entregue sem ser arrendado e que vá efetivamente viver nele. Certifique-se de que o contrato de compra e venda indica claramente que o imóvel lhe é “entregue sem renda”. Para que não compre acidentalmente um imóvel que lhe será entregue alugado.

Imóvel arrendado e ainda com valor de mercado livre de renda como2º valor de avaliação

Mas também pode ser o contrário. Pode acontecer que receba um relatório de avaliação de um imóvel arrendado e que esse imóvel seja simplesmente arrendado e permaneça arrendado. No entanto, verifica-se que continuam a existir 2 valores de avaliação no relatório de avaliação, nomeadamente:

Valor 1: valor locativo

Valor 2: o valor de avaliação do imóvel sem um inquilino

Na verdade, essesegundo valor não é de todo necessário, mas o avaliador é obrigado a incluí-lo. Nada mais e nada menos. Isto não tem consequências para si.

Outras razões pelas quais pode haver umsegundo valor avaliado num relatório de avaliação.

Uma das razões mais comuns para a existência de 2 valores de avaliação num relatório de avaliação é o facto de as pessoas quererem remodelar. O avaliador deve então calcular o valor antes da reconstrução (ou seja, o estado atual) e um valor após a reconstrução.

Mas, para além disso, pode haver muitas outras razões para umsegundo valor de avaliação. Chamamos-lhes “princípios especiais”.

Exemplos de princípios de avaliação especiais

Por exemplo, é preciso saber quanto vale o imóvel se:

-A construção de uma casa nova é concluída

-O aluguer de longa duração será convertido em propriedade plena

-Será adquirida uma parcela adicional de terreno

-Uma garagem ou um lugar de estacionamento adjacente é adquirido com a propriedade

-O plano de ordenamento foi convertido

-E assim por diante…

Precisa de ajuda com uma avaliação?

Esperemos que estas informações o ajudem. Está interessado numa avaliação ou gostaria de receber mais informações sobre avaliações?

Não hesite em contactar-nos se tiver alguma dúvida ou precisar de ajuda com a avaliação da sua casa. Juntos, podemos garantir que pode tomar uma decisão informada sobre a sua hipoteca e a sua casa.