En tant que (nouveau) propriétaire, vous pouvez obtenir des prêts hypothécaires supplémentaires pour financer des travaux de rénovation.

Une rénovation peut être très modeste (une nouvelle cuisine, par exemple) ou consister à mettre la maison sens dessus dessous et à vouloir s’attaquer à tout ce qui s’y trouve. Il se peut que la propriété ne présente aucun problème, mais que vous souhaitiez la rendre plus durable en y installant des panneaux solaires, par exemple.

Quel que soit l’investissement que vous souhaitez réaliser, vous pouvez dans la plupart des cas emprunter de l’argent (supplémentaire) à votre banque hypothécaire.

Pour obtenir ce prêt, dans la plupart des cas, la banque voudra voir une valeur d’évaluation après reconstruction dans un rapport d’évaluation validé (=officiel). Dans cet article, nous abordons plus en détail tout ce qui concerne la valeur d’évaluation après une rénovation, alors lisez vite !

Quelle est la valeur estimée après la reconstruction ?

Par défaut, un rapport d’évaluation indique la valeur marchande du bien en l’état. C’est ce que nous appelons la valeur de marché. Il s’agit de la valeur estimée que le bien pourrait atteindre sur le marché actuel à ce moment-là s’il était vendu avec un marketing adéquat.

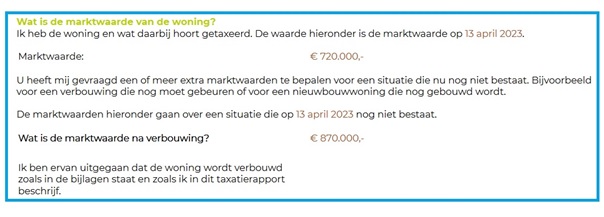

Outre cette valeur de marché existante, l’évaluateur peut également calculer la valeur d’un bien immobilier s’il a fait l’objet de certaines rénovations. Il s’agit d’une deuxième valeur dans le rapport d’évaluation, qui correspond à la valeur estimée ou à la valeur de marché après conversion. Vous pouvez voir à quoi cela ressemble dans l’image ci-dessous.

À quoi ressemble la valeur estimée après rénovation dans un rapport d’évaluation ?

Dans un rapport d’évaluation, cela se présente comme suit :

Que dois-je faire si je veux financer une rénovation avec un prêt hypothécaire (supplémentaire) ?

Contactez votre conseiller financier et expliquez-lui vos projets.

- Complétez ce cahier des charges de remodelage. Voici un exemple de cahier des charges de remodelage réalisé.

- Envoyez le cahier des charges complété à votre conseiller financier.

- Demandez au conseiller financier si vous avez besoin d’un rapport d’évaluation avec une valeur après reconstruction. Parfois, un rapport d’évaluation normal indiquant uniquement la valeur marchande actuelle suffit. C’est souvent le cas lorsque la valeur de la maison est déjà très élevée.

- Si vous avez besoin d’un rapport d’évaluation, trouvez un évaluateur qui peut le faire pour vous. Nb : si vous avez besoin d’un rapport d’évaluation dans l’un des lieux suivants, nous pouvons vous fournir Aidez-nous aussi avec ceci: Aalsmeer, Amstelveen, Amsterdam, Badhoevedorp, Bakkum, Beverwijk, Bloemendaal, Castricum, Cruquius, De Kwakel, Driehuis, Haarlem, Halfweg, Heemstede, Hillegom, Hoofddorp, IJmuiden, Koog aan de Zaan, Krommenie, Lisse, Nieuw-Vennep, Oostzaan, Overveen, Santpoort-Noord, Santpoort-Zuid, Spaarndam, Uitgeest, Velserbroek, Vijfhuizen, Vogelenzang, Westzaan, Wormer, Wormerveer, Zaandam, Zaandijk, Zandvoort et Zwanenburg.

- Envoyez à l’évaluateur le cahier des charges de la rénovation que vous avez préparé à l’étape 1.

Comment l’évaluateur calcule-t-il la valeur estimée après une rénovation ?

L’évaluateur devra trouver au moins trois maisons de référence comparables à partir desquelles il pourra déterminer la valeur de marché après la conversion. Dans l’idéal, il s’agit bien sûr des mêmes maisons que celles du bien évalué avec les améliorations prévues. Malheureusement, dans la pratique, il n’est pas toujours possible de disposer d’objets de référence comparables à 100 %. C’est pourquoi l’évaluateur va examiner le plus grand nombre possible de logements de référence et trouver les avantages et les inconvénients des différents aspects de la valeur de chaque bien immobilier. Les aspects liés à la valeur peuvent inclure la surface habitable, la surface du terrain, le niveau de finition, l’emplacement, les dépendances, etc.

L’expert pense-t-il que les coûts de rénovation prévus dans mon budget sont réalistes ?

Soyez attentif au fait que l’expert doit également donner son avis dans le rapport d’évaluation sur le caractère réaliste des coûts de rénovation que vous avez indiqués. Nous rencontrons très régulièrement des personnes qui pensent pouvoir rénover une cuisine pour 3500 euros et une salle de bain pour 6000 euros dans une maison de bricoleurs. Ces montants ne sont tout simplement pas réalistes.

Veillez donc à bien vous renseigner au préalable sur les coûts de rénovation réalistes pour chaque partie de la maison. Faites également appel à un bon géomètre qui sera disposé à examiner et à réfléchir avec vous à l’avance aux coûts de rénovation prévus dans le budget. En effet, vous devez éviter que l’évaluateur n’indique dans son rapport d’évaluation que les coûts de reconstruction prévus dans votre budget ne sont pas réalistes. Cela peut en effet conduire la banque à refuser un prêt.

Quelle sera l’augmentation de la valeur de ma maison à la suite de travaux de rénovation ou de conservation ?

Pour donner tout de suite un exemple évident. Une maison avec une cuisine moderne bleue datant d’un an ne prendra pas plus de valeur si vous investissez 15 000 euros dans la même cuisine moderne en rouge. Les éléments qui ajoutent de la valeur sont les suivants :

-Si vous pouvez ajouter de l’espace habitable (extension, lucarne, extension de la toiture, augmentation du faîtage, etc.)

-Si vous remédiez au manque d’entretien et améliorez ainsi l’état d’entretien du bien immobilier

-Si vous allez moderniser une cuisine et/ou une salle de bains datées

-Si vous avez l’intention d’investir dans le développement durable (amélioration de la performance énergétique)

-Si vous souhaitez moderniser une maison ancienne pour l’adapter aux exigences d’aujourd’hui

La valeur ajoutée estimée et justifiée par l’évaluateur varie beaucoup d’un cas à l’autre. L’image ci-dessus est tirée d’un de nos rapports d’évaluation. Vous pouvez y voir que la valeur marchande actuelle est de 720 000 € et que la valeur marchande après rénovation s’élève à 870 000 €. Il s’agissait de l’évaluation d’une maison sans rien (ni cuisine, ni salle de bains, ni sols, ni murs, ni plafonds) et dont les châssis de fenêtres étaient complètement pourris. Le client allait investir 150 000 euros dans des travaux de rénovation pour tout moderniser. Selon nous, l’investissement de 150 000 euros a ajouté 100 % de valeur au bien évalué, tout comme les références que nous avons analysées.

Demandez à l’évaluateur de vous aider à établir votre cahier des charges pour le remodelage.

Il ne s’agit pas ici de déterminer à quel moment une modification ou un ajout à un bien immobilier garantira une augmentation de la valeur de ce bien et de combien. Ce que vous pouvez faire, cependant, c’est examiner à l’avance avec l’expert le cahier des charges de vos travaux de rénovation et lui demander s’il peut donner une estimation de l’effet sur la valeur des travaux de rénovation et des plans de conservation prévus dans votre budget.

Demandez tout de suite à l’expert si les montants budgétés dans le cahier des charges sont réalistes. Gardez à l’esprit que tous les évaluateurs ne sont pas disposés à réfléchir et à apporter leur aide dans ce domaine. Nb : chez nous, d’ailleurs, vous pouvez TOUJOURS compter sur notre aide pour votre cahier des charges de rénovation. Contactez-nous dès aujourd’hui et recevez des conseils d’experts pour vos projets de rénovation. Nous sommes prêts à vous aider à établir des budgets réalistes et à comprendre l’effet de valeur de votre rénovation. N’hésitez pas à demander une consultation sans engagement dès maintenant !